消费“弱复苏”下业绩超预期白酒板块拐点若隐若现

发布日期:2024-03-15 12:34:15 来源:米乐体育官方网站入口 浏览次数:1

2023年以来,白酒板块再度沉寂,整体呈震荡调整态势。市场对酒企高库存、低批价问题仍存忧虑。国家统计局数据显示,今年1月至7月,规模以上企业白酒产量236.7万千升,同比下降13.3%,且大部分企业存在去库存的压力。

而与此同时,头部酒企交出亮眼答卷。今年上半年,白酒上市公司总营收约2146亿元,同比增加16%;归母净利润约837亿元,同比增加19%,对比2020年与2021年同期增速略有放缓。白酒板块反弹让市场再度燃起希望,这也使得不少白酒行业主题基金短期“回血”。

但影响白酒板块表现的悲观因素并未显著改善,市场围绕行业何时见底等问题热议较多:行业何时利空出尽?板块整体估值水平如何?哪些酒企有几率存在机会?

白酒板块已开启了长达两年多的宽幅震荡调整。在去年10月创下阶段性低点后,随着A股触底反弹一路走强,但在今年2月创下阶段性新高后再次震荡下行,热度也明显降温。

浙商证券在研报中对此分析,市场对未来宏观经济预期不稳,担忧与经济存强关联性的白酒或面临终端需求不稳以及后期业绩增速降速等情况。同时,高库存、批价下行、产能扩张,叠加2023年高目标下,市场担忧白酒行业或迎拐点。

“企业追赶任务与渠道态度谨慎、终端购买力疲软构成了当前供需矛盾的根本原因。未来消费将整体呈现长期温和而非短期报复式恢复,消费场景回归是复苏的基础,而消费力的实质性回暖决定了复苏的高度和持久力。后期需持续关注白酒批价走势,渠道优化梳理情况,商务和宴席需求的改善程度。”海通国际表示。

库存高、动销难是当前行业普遍面临的难题,部分业内人士对后期销售并不乐观。广发基金的基金经理姚曦指出:“白酒在上半年开启主动去库存进程,导致价格表现平淡。但二季度开始,慢慢的变多的酒企开始慢慢地采取控量挺价策略,且长久来看,居民收入的持续提升和消费升级驱动白酒价增趋势仍在延续。”

短期视角下,影响白酒板块表现的悲观因素并未显著改善,市场对酒企高库存、低批价问题仍存忧虑。

不过,白酒板块反弹让市场再度燃起希望,这也使得不少白酒行业主题基金短期出现“回血”。浙商证券表示,近期促进消费、扩大内需等政策密集出台,白酒作为经济强相关性板块,叠加当前基本面强韧性,看好顺周期反弹下的白酒板块配置机会。

长期看好白酒的私募管理人但斌,旗下产品披露的2023年二季度前十大重仓股中,白酒股依然为布局的重点。其中,“银河东方港湾1号”前十大重仓股中白酒股占2个席位,“银河东方港湾2号”前十大重仓股中白酒股占6个席位。

东方财富choice数据统计,截至上半年末,基金、券商等机构合计持有白酒板块126.12亿股,相比去年同期的125亿股有所增加。

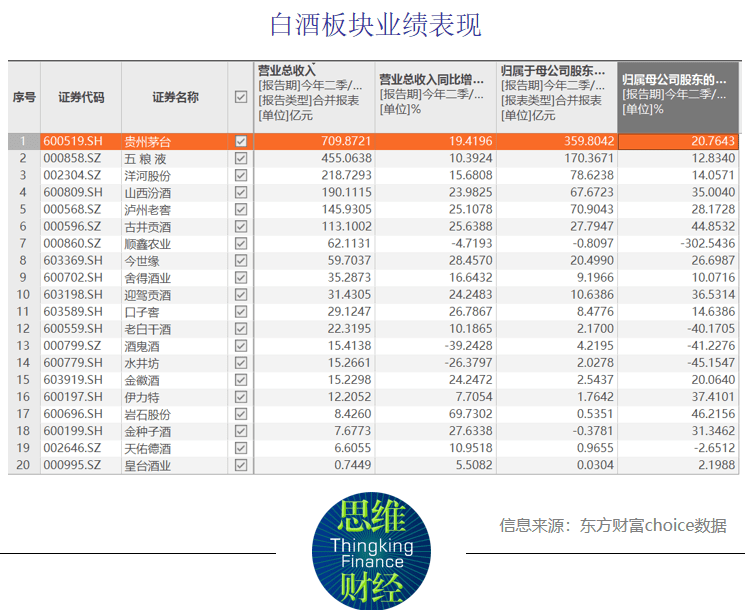

其中,五粮液(000858.SZ)位列榜首,机构持股数达到29.43亿股,洋河股份(002304.SZ)为12.36亿股,泸州老窖(000568.SZ)与山西汾酒(600809.SH)分别位11.71亿股、10.25亿股三,贵州茅台(600519.SH)获机构持股数9.7亿股。

投资评级方面,五粮液、泸州老窖、洋河股份、舍得酒业等(600702.SH)10只个股近30日均受到机构30次及以上给予“买入”或“增持”等看好评级,后市表现值得密切跟踪。

研究机构复盘发现,2021年至今白酒板块3次底部反弹,均具有被短期情绪错杀、底部向上幅度可观、催化发生较为突然等特征。当前白酒估值再次处于相对低位,基本面趋于好转,且存在较多潜在催化预期。

经历调整,白酒板块估值和公募基金的重仓比例均处于相对低位。东方财富多个方面数据显示,该板块估值处于过去10年的估值中位数以下。在持仓层面,二季度白酒板块基金配置比例仅12.4%,环比下降3.5个百分点。

“尽管前期白酒库存积压、批价倒挂及基本面疲弱等问题导致市场信心不足,但随着多维政策明确对消费恢复,下半年复苏预期增强,白酒作为经济强相关行业,看好板块顺周期反转机会,有望迎来布局时机。”方正证券研报指出。

统计显示,贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖五家企业上半年的营收合计1705.59亿元,净利合计747.36亿元,平均增幅分别是19.18%、22.16%。可见,在白酒行业进一步分化的背景下,头部酒企的竞争优势进一步凸显,市场向头部酒企集中的趋势日益深化。

具体来看,有6家白酒上市公司营收超过百亿以上,其中贵州茅台、五粮液、洋河股份营收分别达到709.87亿元、455.06亿元、218.73亿元;山西汾酒、泸州老窖、古井贡酒(000596.SZ)则紧随其后。

净利润方面,排名前五的企业分别为:贵州茅台(359.8亿元)、五粮液(170.37亿元)、洋河股份(78.62亿元)、泸州老窖(70.9亿元)、山西汾酒(67.67亿元)。

此外,不少酒企在二季度的经营情况已得到明显改善。比如泸州老窖二季度营收69.83 亿元,同比增长30.46%;净利润33.78 亿元,同比增长27.16%。

舍得酒业也在二季度营业收入15.08亿元,同比增长32.1%;归母的净利润3.5亿元,同比增长14.83%。

中报显示,有13家公司毛利率达到70%以上,有7家公司净利率达到30%以上。其中贵州茅台毛利率91.8%,净利率53.66%;泸州老窖的毛利率88.35%,净利率48.8%。水井坊(600779.SH)毛利率虽然冲上80% ,但净利率仅13.28%。

华安证券建议,抓住当前板块的长期配置机会,减少短期趋势博弈。短期来看,美国加息预期边际改善,美元指数见顶、北向资金流入、中美关系缓和等外部因素对板块有情绪修正作用;中期来看,板块处于市场预期底部,基本面在接下来将迎来中秋国庆旺季的有利时点。

那么哪些酒企有较高的投资回报?而从最新财报中表现来看,“强者恒强”仍是不变的定律。

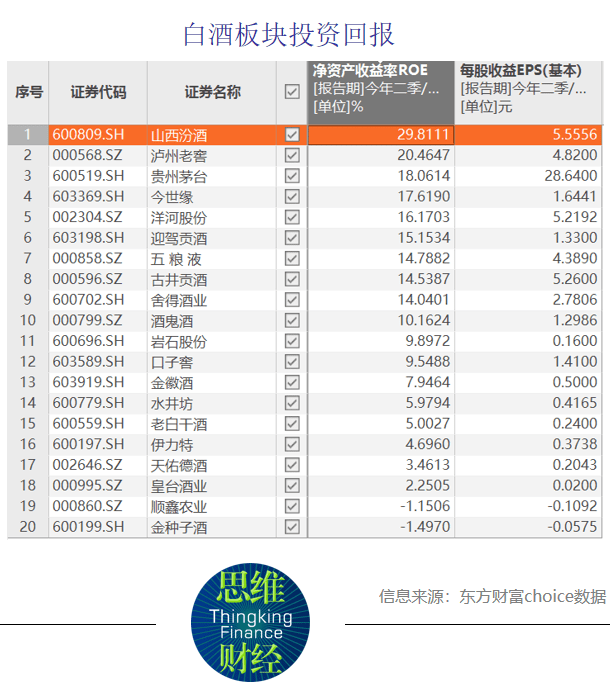

每股盈利方面,贵州茅台以28.64元/股的每股收益名列前茅;山西汾酒、古井贡酒、洋河股份、泸州老窖紧随其后。

净资产收益率方面,二三线酒企有突出表现,山西汾酒、泸州老窖、贵州茅台、今世缘、洋河股份拔得头筹,分别为29.81%、20.46%、18.06%、17.62%、16.17%。

“白酒行业已确定进入挤压式增长阶段,在没有强有力的外部刺激带动需求大幅改善的前提下,库存或会一直持续保持高位,而价盘稳定前提下的高库存会是公司竞争力的体现。”安信证券对此分析。

“如果弱复苏趋势延续下去,预计高库存模式下的行业内卷会持续下去,而能够压下货的高库存企业反而将成为一种优秀的表现。目前的行业就出现了经销商有资金但不要货的现象,他们的资金不是来自于行业景气和资金的周转,而是来自于对其他非流通品牌的止损。”

在此背景下,今年上半年,六家头部酒企现金流情况大幅改善。其中,五粮液经营活动产生的现金流量净额约为113.3亿元,同比增长500.39%;洋河股份、泸州老窖、古井贡酒、山西汾酒经营活动产生的现金流净额则分别实现同比增长105.95%、38.53%、12.80%、11.2%;贵州茅台的经营性现金流净额从2022年同期的-0.11亿元提高至本期的303.87亿元。返回搜狐,查看更加多