2024年出资展望丨白酒板块2023年连续回调见底了吗?本年可重视哪些方向?

发布日期:2024-03-08 03:40:10 来源:米乐体育官方网站入口 浏览次数:1

自2020年大面积上涨之后,白酒板块至今已横盘调整三年,1月9日再创近一年新低(按申万二级分类,下同)。回忆2023年,受消费复苏偏弱影响,,高端白酒品牌呈现一轮小规划涨价潮,优势酒企展示成绩强耐性,而效益缺乏的中小企业逐渐被商场筛选。

前瞻2024年,跟着需求端复苏、基本面压力渐消,白酒能否迎来强弹性体现?怎么选择成绩增加确定性强的酒企?

次高端酒全年体现最为承压,苏徽酒体现抢先其他白酒企业。个股方面,迎驾贡酒、皇台酒业、贵州茅台涨幅居前,全年别离上涨7.68%、5.14%、2.65%,大幅逾越全体板块体现。

高端及区域酒企存货增量全体平稳。在厂商议价管控、途径仍有库存安全垫布景下,“高库存低批价”不影响未来景气量向上。② 需求端:

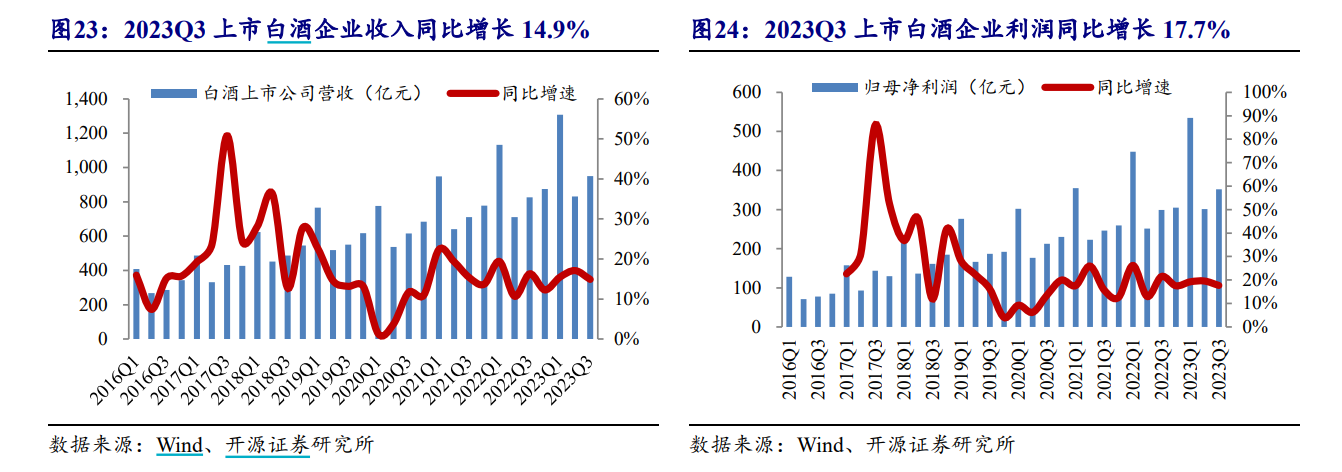

近期,贵州茅台、当代缘已发表2023年成绩预告,均超量完成全年使命——贵州茅台全年营收、归母净利润均同比增加17.2%;当代缘营收打破百亿规划,同比增加27.41%。到2023年三季度,获益于暑期和双节假日消费,白酒上市公司全体收入和净利润同比增加。据开源证券计算,2023Q3上市白酒公司全体收入949.4亿元,

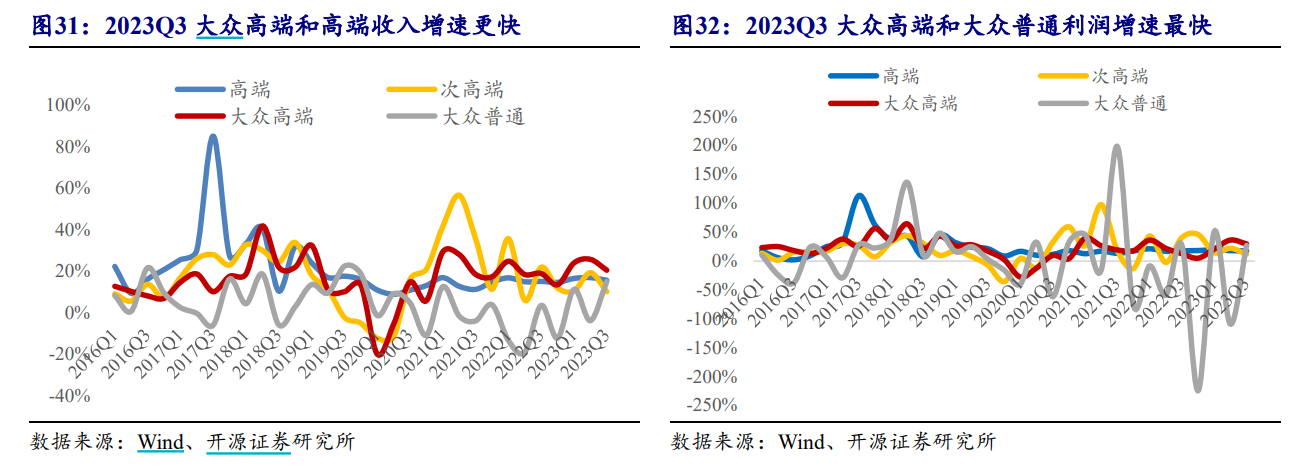

,开源证券指出,高端白酒盈余稳步提高,运营耐性较强;次高端白酒以商务和请客消费场景为主,复苏较为疲软;群众高端酒连续弹性增加,以苏徽酒为代表的区域龙头完成快速增加。

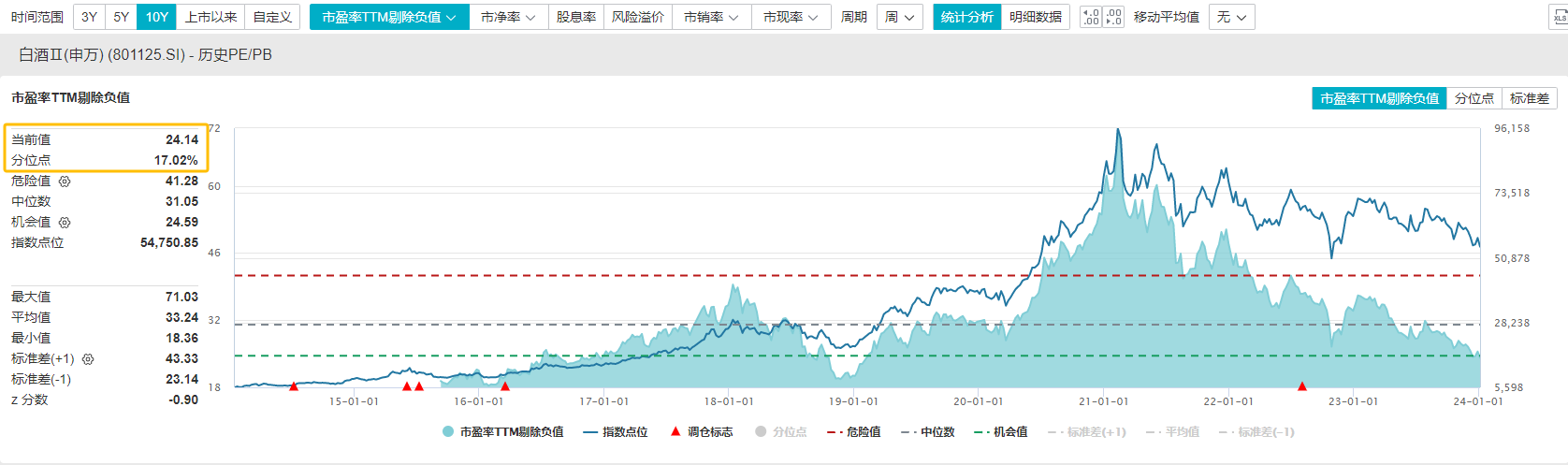

到1月12日,白酒板块市盈率TTM(除掉负值)为24.14倍,处于近十年前史估值17.02%的分位点。

白酒职业将呈现加快康复趋势。首要上半年场景康复带动白酒销量稳步增加,其次下半年跟着经济稳步的增加提速,消费志愿和才能提高下,白酒产品价位有望康复上行趋势。一起,华安证券也表明

2024年将是白酒的要害年份,微观与需求层面有支撑,库存有望进入拐点时间,批价存在向上动力,但一起职业“分解与竞赛”也将更严峻。一、节奏上估计前低后高,年中是要害

下半年随经济活跃度提高和商务沟通需求逐渐回暖,侧重重视2024年中秋国庆旺季体现。

详细来看,天风证券指出,高端白酒更倾向于群众消费或商务交际,更重视周转率的提高,涨价含义主要为完成品牌提高和促进回款,而实践批价走势和需求端匹配办法等更相关。

2024年有望见证高端酒作为复苏领头羊,报表端再度相对占优。浙商证券也表明,

弱周期下高端酒企成绩确定性更强。此外,内部来看,高端白酒安稳格式或生变,批价距离拉大,竞赛格式或发生分解。华安证券估计,

高端白酒竞赛格式将更为杂乱,一起千元价格带将呈现分解,办理优势杰出的酒企或将跑出批价距离,一起“掉队”现象也将一起呈现。③ 次高端/区域酒:竞赛加快白热化,集中度或提高

组织遍及估计,次高端酒短期内个股间成绩分解将连续;中长期经济复苏将拉动次高端酒价格带上移,仍看好次高端成为潜力最大的价格带。天风证券以为,

有望迎来景气向上拐点。因为各家酒企途径库存及产品结构存在差异,个股成绩筑底进程纷歧,增速分解将有所连续。

大都组织估计,强区域酒企竞赛或进一步白热化,成绩耐性较强的区域酒有望享用集中度提高盈利。开源证券估计,

区域酒龙头扩容下“攻势”不减,强势区域如苏酒、徽酒龙头将持续通过强品牌力争夺干流价位比例,向上晋级获取增量。总的来看,在产能扩张与产销量下滑对立下,天风证券指出,

“集中度提高”代替“消费晋级”成为当时职业中心驱动力。估计2024年消费晋级方向不改、但趋势放缓,职业中心驱动力正逐渐从以“价”为主的“消费晋级”,转化至凸显个股价值的强阿尔法行情中。

① 大香型龙头:品牌强、估值低、需求稳,如【贵州茅台、五粮液、泸州老窖、山西汾酒】。

② 强运营区域龙头:商场根基深,运营精细化,高质量增加可期,如【古井贡酒、迎驾贡酒、当代缘、金徽酒】。

③ 运营改进酒企:聚集管理晋级,重视酒业黑马,如【舍得酒业、酒鬼酒、老白干酒】。

(研报来历:银河证券、浙商证券、华安证券、天风证券、德邦证券、民生证券、国信证券、开源证券、中信建投证券、东吴证券等)

(本文内容来自我克制牌证券组织,不构成任何出资主张,亦不代表渠道观念,请出资人独立判别和决议计划。)

相关新闻热文排行1又一金融系统“大山君”被查 开年12日内34人被查询2