三季报整体向好股价却持续低迷 白酒股出什么样的问题了?

发布日期:2024-01-29 03:51:58 来源:米乐体育官方网站入口 浏览次数:1

10月19日,白酒股持续低迷。白酒板块全天跌幅达1.83%,全天成交额265亿元,主力资金净流出超28亿元。个股中,泸州老窖跌幅超5.4%、洋河 股份跌幅近4.2%、舍得酒业跌幅近39.%;贵州茅台跌3.39%,股价跌破1650元关口,破2022年4月来新低。山西汾酒、古井贡酒、五粮液跌幅均在2%左右。

10月16日晚间,贵州茅台发布白酒行业首份三季报。与之前披露的经营数据基本一致,当期,贵州茅台实现盈利收入871.60亿元,同比增长16.77%;实现净利润约444亿元,同比增长19.14%。

此外,部分酒企披露的前九月经营数据也是十分喜人。山西汾酒公告显示,经初步核算1-9月山西汾酒预计实现营业总收入221亿元左右,同比增长28%左右。预计实现净利润70亿元左右,同比增长42%左右。

泸州老窖公告显示,预计前三季度净利润80.5亿元-82.57亿元,同比增长28.32%-31.58%。

古井贡酒前三季度营业总收入约为127.65亿元,同比增长26.35%;净利润约为26.23亿元,同比增长33.20%;基本每股盈利4.96元。

洋河 股份预计前9月实现营业收入264.4亿元左右,同比增长20.5%左右;扣非净利润86.65亿元左右,同比增长26.5%左右。

国家统计局多个方面数据显示,2022年7月全国白酒当月产量与去年同期相比下降。2022年7月全国白酒产量为37.8万千升,同比下降6.4%。2022年1至7月全国白酒产量为406万千升,同比下降0.5%。

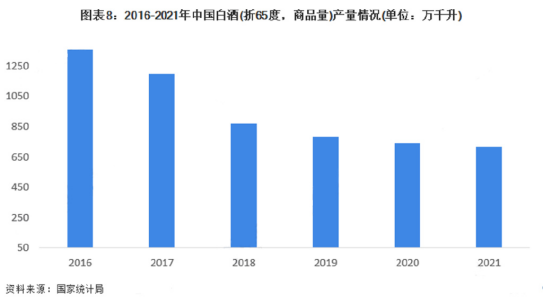

从统计资料看,从2016年后我国白酒连徐年下滑,从2017年到2021年,我国白酒的产量分别为1198.1万千升、871.2万千升、785.9万千升、740.7万千升、 715.6万千升,而且预计到2022年,白酒产量会促进下降到690万千升左右。

最近几年我国白酒产量下降是显而易见的,跟2017年相比,过去5年时间,我国白酒的产量至少下降了40%以上。

在过去几年间,高端白酒的价格逐年上涨。2016至2020年,规模以上白酒企业平均吨价从4.51万元提升至7.88万元,涨幅高达75%,年复合增速高达14.95%。当然,“茅五泸”同期涨价则更为凶猛。例如,2014-2021年,泸州老窖白酒吨价由2.65万元/吨增至26.23万元/吨,CAGR为38.79%。

也正是因为逐年涨价,才使得在白酒产量逐年下滑的情况下还能保持着出售的收益的增长。

然而在今年节前,涨价趋势被打破。根据民间白酒报价平台数据对比,今年两节名白酒的市场行情报价比往年同期也有微降,10月10日飞天茅台散瓶的经销商间调货价格为2740元/瓶,五粮液普五为980元/瓶,2021年同期两者价格分别为2795元/瓶和1000元/瓶。

此前依靠提价逻辑,白酒板块走出了几年的长牛,而现如今白酒价格首降,或已出现“提价逻辑不再”端倪。

再加上此前禁酒令传闻打击了白酒板块的投资情绪,使得节后至今白酒股的表现不尽如人意。

今年以来,不少白酒已开始拓展年轻花钱的那群人。例如茅台发布冰淇淋产品,推出首家冰淇淋旗舰店;泸州老窖创新推出“国窖1573冰JOYS”白酒冰饮体验活动等等。无一不在透露着白酒行业已进入存量竞争时代。

白酒行业分析师蔡学飞分析道,今年上半年整个酒行业从过去的高增长进入到现在稳增长的阶段后,出现了重大的分化。

随着头部酒企抢占年轻市场,低端酒的处境也就更加艰难,部分中小酒企市场占有率进一步萎缩,行业分化的情况在未来势必还将扩大。在这种环境下,行业集中度通常有所提升。

但对于头部酒企来说,如何在保持当前行业地位的前提下,抢占更多的年轻市场。行业集中度提升是机遇,更是挑战。

证券之星估值分析提示泸州老窖盈利能力优秀,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示古井贡酒盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示五 粮 液盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示贵州茅台盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示老白干酒盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示舍得酒业盈利能力良好,未来营收成长性优秀。综合基本面各维度看,股价合理。更多

证券之星估值分析提示水井坊盈利能力优秀,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示山西汾酒盈利能力优秀,未来营收成长性优秀。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。